Che Broker Scegliere nel 2026? Guida Completa alla Scelta

Approfondimenti, Broker, TutorialCosa Scoprirai in Questa Guida

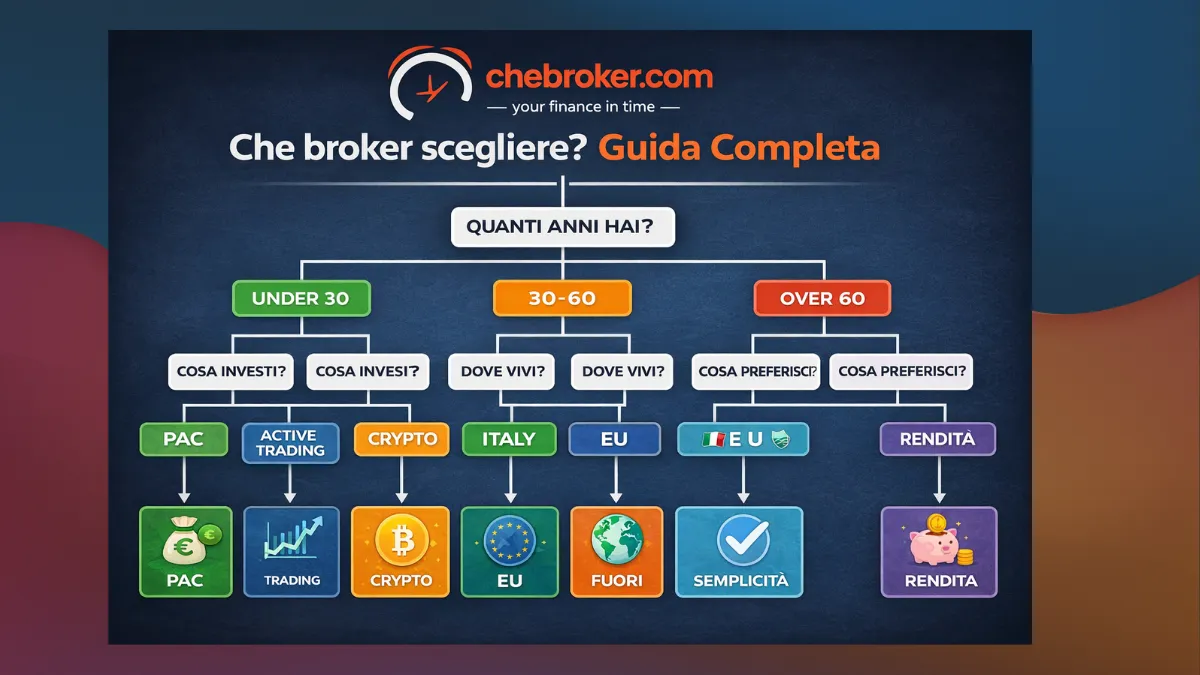

- Albero decisionale interattivo: segui il percorso giusto per te

- Trading vs Investimento: quale strada prendere in base ai tuoi obiettivi

- Regime amministrato o dichiarativo: vantaggi e svantaggi reali

- Broker italiani vs esteri: quando conviene davvero risparmiare commissioni

- Under 30 vs Over 30: scelte diverse per età e patrimonio

- PAC, ETF, CFD: quale strumento per quale strategia

- Credit Lombard e leva: strumenti avanzati spiegati semplice

Perché Scegliere il Broker Giusto Può Farti Risparmiare (o Perdere) Migliaia di Euro

Quando ho iniziato a investire cercavo il broker perfetto: zero commissioni su ETF, zero commissioni su azioni, zero tenuta del conto, regime amministrato. Insomma, cercavo l’unicorno finanziario che costa 0€ e fa tutto per te.

Dai, diciamocela tutta… se esistesse un broker così perfetto ed economico (o gratis), non ti farebbe storcere un po’ il naso? Infatti, il broker perfetto ed economico non esiste. Ci sono pro e contro da valutare, e la scelta non deve essere basata soltanto sui costi e il risparmio. Bisogna avere una visione a 360 gradi e immaginare cosa vorrai fare con i tuoi investimenti in futuro.

So che è difficile implementare questa scelta pensando al futuro… ma ti faccio degli esempi molto forti così capisci meglio cosa intendo.

Mettiamo che sei un professionista sanitario, lavori in Italia, i tuoi clienti sono in Italia, vuoi prendere casa in Italia, vuoi avere famiglia in Italia. Mi spieghi perché scegliere un broker estero soltanto perché ti offre 0€ di commissioni su azioni ed ETF… e poi? Non c’è assistenza in italiano quando serve davvero. Non c’è la possibilità di chiedere un credit lombard (utilissimo se vuoi costruire qualcosa in Italia senza vendere i tuoi ETF).

Puoi avere più problemi che benefici risparmiando quei 2€ ad ordine. Questo è soltanto uno degli esempi che possono farti pentire di scegliere un broker solo per le commissioni basse.

E se stai pensando: “io scelgo il broker estero per 15-20 anni e risparmio sulle commissioni, poi quando sarà il momento cambio broker tanto per legge lo posso fare”… ti voglio fermare subito. Non è semplice. Non è immediato. Possono succedere complicazioni soprattutto a livello fiscale e contabile. I broker, le banche e le piattaforme non sono stupide: ci sono costi nascosti che potresti pagare alla fine se non stai attento nella valutazione.

Tranquillo, ti aiuto io con questa guida. Ti aiuterò nella scelta facendoti ragionare con una visione più lunga del semplice “apro il broker perché ci sono 100€ di bonus e ETF a 0 commissioni”.

D’altra parte, capisco benissimo la tentazione del risparmio immediato (ci sono passato anch’io), ma fidati: meglio investire 10 minuti ora per scegliere bene che sprecare anni con il broker sbagliato.

Prima Domanda Fondamentale: Trading Speculativo o Investimento Passivo?

Prima di scegliere qualsiasi broker, devi rispondere a questa domanda onestamente: vuoi fare trading frequente (speculativo) oppure investimento passivo a lungo termine? Non è la stessa cosa, e i broker adatti sono completamente diversi.

| Caratteristica | Trading Speculativo | Investimento Passivo |

|---|---|---|

| Obiettivo | Profitto a breve termine | Crescita patrimonio lungo termine |

| Frequenza operazioni | Giornaliera/settimanale | Mensile/annuale |

| Strumenti | CFD, Forex, Opzioni, Leva | ETF, Azioni, Obbligazioni |

| Rischio | Alto (possibili perdite rapide) | Medio-Basso (diversificazione) |

| Tempo richiesto | Monitoraggio costante | Poche ore/mese |

| Regime fiscale tipico | Dichiarativo | Amministrato (Italia) |

| Broker consigliati | ActivTrades, eToro, Trading 212 | Fineco, Trade Republic, Directa |

Trading Speculativo: CFD, Leva, Forex, Opzioni

Se ti interessa il trading giornaliero (day trading), i CFD, il forex, le opzioni binarie o le criptovalute con leva finanziaria, allora ti servono broker specializzati in questi strumenti. Di solito operano in regime dichiarativo, quindi dovrai dichiarare tu le plusvalenze (o con un commercialista).

Broker consigliati per trading speculativo:

- ✅ ActivTrades → Formazione top, CFD con leva controllata, assistenza in italiano

- ✅ eToro → Social/copy trading, spread nascosti su FX ma ottimo per principianti

- ✅ Trading 212 → Zero commissioni su azioni/ETF, buono per chi inizia

Questi broker sono perfetti se vuoi “giocare” con i mercati, aprire e chiudere posizioni ogni giorno, usare strategie aggressive. Ma non sono ideali per costruire un patrimonio a lungo termine con PAC ed ETF.

Investimento Passivo: ETF, Azioni, PAC Mensile

Se invece vuoi investire con un piano di accumulo mensile (PAC), comprare ETF e tenerli per anni senza stress, allora ti serve un broker completamente diverso. Qui la priorità diventa: regime fiscale, assistenza, costi di gestione a lungo termine, servizi bancari integrati.

Per l’investimento passivo, la scelta del broker dipende da:

- 📍 La tua residenza fiscale (Italia o estero)

- 🎂 La tua età (under 30 o over 30)

- 💰 Il tuo budget mensile (PAC da 100€ o da 1.500€)

- 🏦 Se vuoi un conto corrente integrato o solo investimenti

- 📞 Se ti serve assistenza fisica o ti basta tutto online

Ora vediamo come scegliere passo passo seguendo l’albero decisionale perfetto per te.

Seconda Domanda: Dove Hai Residenza Fiscale?

Questa è cruciale perché determina se ti conviene un broker italiano in regime amministrato oppure un broker estero in regime dichiarativo.

Regime Amministrato: Cosa Fa per Te

- ✅ Calcola automaticamente plusvalenze e minusvalenze

- ✅ Trattiene il 26% di tasse sulle plusvalenze

- ✅ Versa le tasse allo Stato italiano per conto tuo

- ✅ Ti evita quadro RW e dichiarazione redditi complessa

- ✅ Zero stress con commercialisti

- ✅ Zero errori nel 730

- ✅ Zero rischio sanzioni Agenzia delle Entrate

Sei Residente in Italia? Priorità al Regime Amministrato

Se sei residente fiscale in Italia e non hai intenzione di trasferirti all’estero nei prossimi anni, il regime amministrato ti semplifica enormemente la vita. Cosa significa?

Che il broker (o banca) fa tutto per te. In pratica: investi, guadagni (o perdi), e il broker pensa alle tasse. Tu non devi fare nulla.

| Aspetto | Regime Amministrato | Regime Dichiarativo |

|---|---|---|

| Chi calcola tasse | Il broker automaticamente | Tu (o commercialista) |

| Quadro RW | Non necessario | Obbligatorio ogni anno |

| Dichiarazione redditi | Non necessaria per investimenti | Obbligatoria (quadro RT) |

| Costo commercialista | 0€ | 500-1.000€/anno |

| Rischio errori/sanzioni | Minimo | Medio-Alto |

| Broker tipici | Fineco, Trade Republic, Directa | Revolut, Trading 212, eToro |

Broker italiani in regime amministrato consigliati:

- 🥇 Fineco → Il più completo: banca + broker + PAC gratis + Credit Lombard

- 🥈 Trade Republic → Nuovo arrivato con regime amministrato dal 2024, 2% cash interest, PAC gratuiti su 2.124+ ETF

- 🥉 Directa → Ottimo per PAC gratuiti su 693+ ETF, interfaccia professionale

Se invece sei un nomade digitale, vivi all’estero o hai residenza fiscale fuori dall’Italia, allora il regime dichiarativo non è un problema (anzi, può darti più flessibilità). In quel caso puoi valutare tranquillamente broker come Revolut, Trading 212, eToro, Interactive Brokers.

Terza Domanda: Quanti Anni Hai e Qual è il Tuo Patrimonio?

L’età e il patrimonio cambiano completamente la scelta del broker. Non è una questione di discriminazione, ma di convenienza economica reale.

| Età / Patrimonio | Priorità Principale | Broker Consigliato | Perché |

|---|---|---|---|

| Under 30 | Zero costi + PAC gratis | Fineco | Canone 0€, PAC Replay gratis, futuro Credit Lombard |

| 30-50 anni | Semplicità + Cash interest | Trade Republic | 2% cash interest, app moderna, regime amministrato |

| Patrimonio 50-100k€ | Servizi avanzati | Fineco o Directa | Piattaforme professionali, costi bassi per volumi |

| Patrimonio >100k€ | Credit Lombard + Assistenza | Fineco | Leva su portafoglio, consulenza dedicata, PowerDesk |

Under 30: Fineco Domina (PAC Gratis + Canone Zero)

Se hai meno di 30 anni e sei residente in Italia, Fineco è praticamente imbattibile. Perché?

Fineco Under 30: Tutti i Vantaggi

- 💰 Canone 0€ fino ai 30 anni (poi 3,95€/mese o gratis con giacenza 5k€)

- 📈 PAC Replay gratuito su oltre 2.000 ETF (funzione esclusiva)

- 🏛️ Regime amministrato (zero sbattimenti fiscali)

- 💳 IBAN italiano completo con carta di debito/credito

- 🏦 Credit Lombard disponibile (leva sui titoli per futuro)

- 📞 Assistenza telefonica e fisica in tutta Italia

- 🎁 Promo attiva: 40 ordini gratis in 6 mesi (codice TRD040-AA)

Con la promo attiva ottieni 40 ordini gratuiti in 6 mesi (codice TRD040-AA) più il canone azzerato. In pratica: inizi a investire gratis, impari a usare la piattaforma, costruisci il tuo portafoglio… tutto a costo zero.

Per approfondire tutte le funzioni nascoste di Fineco, leggi la guida completa Fineco 2026 dove spiego anche come funziona il PAC Replay automatico.

Over 30 o Patrimonio Medio-Alto: Credit Lombard e Servizi Avanzati

Se hai più di 30 anni o un patrimonio superiore ai 50.000€, probabilmente ti serve qualcosa di più avanzato del semplice PAC mensile. Qui entrano in gioco strumenti come:

- 🏦 Credit Lombard → Ottieni liquidità (fino al 50-70% del valore del portafoglio titoli) senza vendere gli investimenti

- 💻 Piattaforme professionali → PowerDesk di Fineco o piattaforma avanzata di Directa

- 👔 Assistenza dedicata → Consulenti finanziari disponibili in filiale

Il Credit Lombard è uno strumento potentissimo che pochissimi conoscono. Esempio pratico: hai 100.000€ investiti in ETF, ti serve liquidità per comprare casa o aprire un’attività. Invece di vendere tutto (e pagare il 26% di tasse sulle plusvalenze), usi il Credit Lombard: la banca ti presta fino a 50-70.000€ con tassi competitivi, usando i tuoi titoli come garanzia. Gli ETF continuano a crescere, tu hai la liquidità che ti serve, paghi solo gli interessi sul prestito.

Broker consigliati per patrimoni alti:

- 🥇 Fineco → Credit Lombard + piattaforma pro + regime amministrato

- 🥈 Directa → Costi bassissimi per grandi volumi, interfaccia professionale

Quarta Domanda: Quanto Investi al Mese e Quanto Spesso?

Il budget mensile e la frequenza degli ordini cambiano completamente la convenienza dei broker. Vediamo caso per caso.

| Budget Mensile | Problema Principale | Broker Ideale | Soluzione |

|---|---|---|---|

| 100-500€ | Commissioni fisse ti mangiano vivo | Trade Republic / Fineco Under 30 | PAC gratuiti, zero commissioni |

| 500-1.500€ | Serve equilibrio costi/servizi | Trade Republic / Fineco | PAC gratis + servizi bancari |

| >1.500€ | Commissioni irrilevanti, servizi cruciali | Fineco / Directa | Credit Lombard, assistenza pro |

| Sporadico | Commissioni per ordine pesano | Trading 212 | Zero commissioni sempre |

PAC Piccolo (100-500€/mese)

Se investi poco ogni mese, le commissioni fisse ti mangiano vivo. Esempio: paghi 2,95€ per comprare 100€ di ETF? Hai già perso il 3% prima ancora di iniziare. Inaccettabile.

Impatto Commissioni su PAC Piccolo

| PAC Mensile | Commissione 2,95€ | % Persa | Persa in 1 Anno |

|---|---|---|---|

| 100€ | 2,95€ | 2,95% | 35,40€ |

| 200€ | 2,95€ | 1,48% | 35,40€ |

| 500€ | 2,95€ | 0,59% | 35,40€ |

Soluzioni ideali per PAC piccoli:

- 🥇 Trade Republic → PAC gratuiti su 2.124+ ETF, 2% cash interest, IBAN IT, regime amministrato

- 🥈 Revolut → PAC ricorrenti a 0€, semplicità estrema (ma regime dichiarativo)

- 🥉 Fineco → Se under 30 con PAC Replay, azzera i costi su ETF selezionati

La chiave è evitare broker che applicano commissioni fisse per ordine se il tuo budget è sotto i 500€/mese. Altrimenti butti via soldi.

PAC Alto (>1.500€/mese) o Patrimonio >100.000€

Con cifre importanti, le commissioni percentuali diventano irrilevanti rispetto ai servizi che ottieni. Qui conta: assistenza qualificata, strumenti avanzati, possibilità di leva (Credit Lombard), stabilità della piattaforma.

Soluzioni ideali per patrimoni alti:

- 🥇 Fineco → Credit Lombard disponibile, piattaforma PowerDesk professionale, regime amministrato, consulenza in filiale

- 🥈 Directa → Costi bassissimi per grandi volumi, strumenti avanzati per trader esperti

Con patrimoni sopra i 100.000€ risparmiare 5-10€ di commissioni al mese non ha senso se perdi accesso a servizi come il Credit Lombard che può farti ottenere 50-70.000€ di liquidità senza vendere titoli.

Altri Criteri Decisivi (Scegli la Tua Priorità)

Oltre ai criteri principali visti sopra, ci sono altre caratteristiche che potrebbero essere cruciali per te. Ecco una panoramica rapida:

| Se Ti Serve… | Broker Migliore | Caratteristica Chiave |

|---|---|---|

| 💰 Cash interest alto (2%+) | Trade Republic | 2% annuo su liquidità non investita |

| 📈 PAC gratis su migliaia ETF | Trade Republic (2.124) / Directa (693) | Zero commissioni su PAC ricorrenti |

| 🏦 Banca completa IBAN IT | Fineco | Filiali fisiche, tutti servizi bancari |

| 💳 Credit Lombard leva titoli | Fineco | Fino 50-70% valore portafoglio |

| 📱 App semplice + crypto | Revolut | Tutto-in-uno ma regime dichiarativo |

| 👥 Social/copy trading | eToro | Copia trader professionisti verificati |

| 📚 Formazione + CFD | ActivTrades | Corsi gratis, leva controllata |

| 🎯 Trade sporadici zero commissioni | Trading 212 | Sempre 0€ su azioni/ETF |

I Risultati Più Comuni per Residenti Italiani nel 2026

Ora tiriamo le somme. In base ai criteri visti sopra, ecco le scelte più comuni (e più sensate) per la maggior parte degli italiani che vogliono investire nel 2026:

Quale Broker per Quale Situazione

- 🎯 Under 30 + PAC 100-500€/mese → FINECO (canone 0€, PAC gratis, regime amministrato)

- 🎯 30+ + PAC medio + digitale → TRADE REPUBLIC (2% cash, regime amministrato, app moderna)

- 🎯 Patrimonio >100k€ + leva titoli → FINECO (Credit Lombard unico in Italia)

- 🎯 Nomade digitale/estero → REVOLUT / TRADING 212 (dichiarativo ok se non in Italia)

- 🎯 Trading speculativo CFD → ACTIVTRADES / ETORO

- 🎯 Acquisti sporadici → TRADING 212 (zero commissioni sempre)

Tabella Comparativa Finale: Tutti i Broker a Confronto

Ecco un confronto rapido per avere tutto chiaro in un colpo d’occhio:

| Broker | Regime Fiscale | PAC Gratuito | IBAN IT | Cash Interest | Credit Lombard | Ideale Per |

|---|---|---|---|---|---|---|

| Fineco | Amministrato | Sì (2.000+ ETF Replay) | Sì | No | Sì | Under 30, patrimoni alti, chi vuole banca completa |

| Trade Republic | Amministrato | Sì (2.124+ ETF) | Sì | Sì (2%) | No | PAC medio, chi vuole semplicità + cash interest |

| Directa | Amministrato | Sì (693+ ETF) | No (solo investimenti) | No | No | Trader esperti, grandi volumi, interfaccia pro |

| Revolut | Dichiarativo | Sì (ricorrenti 0€) | Sì | Variabile | No | Digitali, giovani, chi ha commercialista |

| Trading 212 | Dichiarativo | No | No | Variabile | No | Acquisti sporadici, principianti |

| eToro | Dichiarativo | No | No | No | No | Social/copy trading, principianti assoluti |

| ActivTrades | Dichiarativo | No | No | No | No | Trading speculativo, CFD, formazione seria |

Come vedi, non esiste un broker perfetto per tutti. La scelta dipende totalmente dalla tua situazione personale: età, residenza, budget, obiettivi, preferenze su assistenza fisica vs digitale.

Focus: Cos’è il Credit Lombard e Perché È Uno Strumento Potentissimo

Il Credit Lombard è uno degli strumenti meno conosciuti ma più utili per chi ha un portafoglio investimenti importante (diciamo almeno 30-50.000€).

Come Funziona in Pratica

Immagina questa situazione: hai 100.000€ investiti in ETF globali. Ti serve liquidità per comprare casa, aprire un’attività, fare un investimento immobiliare. Cosa fai?

| Aspetto | Opzione A: Vendere ETF | Opzione B: Credit Lombard |

|---|---|---|

| Azione | Vendi 100.000€ di ETF | Chiedi prestito su 100.000€ ETF |

| Tasse plusvalenze | 26% su guadagni (es. 10.000€) | 0€ (non vendi) |

| Liquidità ottenuta | 90.000€ netti | 50-70.000€ (50-70% valore) |

| Portafoglio | Smontato, stop crescita | Integro, continua a crescere 7-8%/anno |

| Costo | 10.000€ tasse immediate | Interessi 3-4% annuo su prestato |

| Risultato finale | Hai perso 10k€ + stop rendimenti | ETF crescono, paghi solo interessi |

Capisci la differenza?

Con il Credit Lombard mantieni il portafoglio investito (che continua a crescere mediamente 7-8% annuo), ottieni liquidità immediata, paghi interessi solo sul capitale usato. È come avere una linea di credito sempre disponibile garantita dai tuoi investimenti.

Vantaggi Credit Lombard

- ✅ Zero tasse sulle plusvalenze (non vendi titoli)

- ✅ Portafoglio continua a crescere (7-8% medio annuo)

- ✅ Liquidità immediata (fino 50-70% valore portafoglio)

- ✅ Tassi competitivi (3-4% annuo, più basso di mutui)

- ✅ Flessibilità totale (usi solo quanto ti serve, paghi solo su quello)

- ✅ Nessun vincolo temporale (restituisci quando vuoi)

Broker che offrono Credit Lombard in Italia:

- 🥇 Fineco → Unico broker retail italiano con Credit Lombard accessibile anche per patrimoni medi (da 30-50k€)

Interactive Brokers offre servizi simili ma è più complesso da usare e pensato per patrimoni molto alti. Fineco è l’opzione più accessibile per investitori italiani normali.

Per approfondire tutti i dettagli operativi, leggi la guida completa al Credit Lombard Fineco dove spiego tassi applicati, importi massimi, garanzie richieste, tempi di erogazione.

Errori Comuni da Evitare Assolutamente

Prima di concludere, voglio metterti in guardia contro gli errori più comuni che vedo fare continuamente a chi sceglie il broker (e che ho fatto anche io all’inizio).

❌ Top 5 Errori nella Scelta del Broker

- Errore 1: Scegliere solo per commissioni basse (perdi su servizi, assistenza, fiscalità)

- Errore 2: Ignorare regime fiscale (dichiarativo = 500-1.000€/anno commercialista)

- Errore 3: Pensare di cambiare facilmente (trasferimento costa 50-200€ + complicazioni fiscali)

- Errore 4: Non valutare assistenza clienti (quando serve è troppo tardi)

- Errore 5: Non verificare IBAN e servizi bancari (non tutti li offrono)

Errore 1: Scegliere Solo per le Commissioni Basse

Come ti ho raccontato all’inizio, cercavo il broker perfetto a costo zero. Risultato? Ho perso tempo, cambiato broker 3 volte, pagato costi nascosti di trasferimento titoli, complicazioni fiscali enormi.

Le commissioni sono importanti, ma non sono tutto. Guarda la visione a lungo termine: assistenza, regime fiscale, servizi aggiuntivi (Credit Lombard), stabilità della piattaforma, possibilità di crescita futura.

Errore 2: Non Considerare il Regime Fiscale

Molti aprono broker esteri tipo Revolut o Trading 212 attratti da commissioni zero… e poi scoprono che devono compilare quadro RW, dichiarare plusvalenze, pagare commercialista 500-1.000€/anno per gestire la burocrazia.

Se sei residente in Italia e non hai voglia di sbatterti con fisco e commercialisti, regime amministrato è obbligatorio. Fine della storia.

| Broker | Commissioni Anno | Commercialista | Costo Totale |

|---|---|---|---|

| Fineco (Amministrato) | 50-100€ | 0€ | 50-100€ |

| Revolut (Dichiarativo) | 0€ | 500-1.000€ | 500-1.000€ |

Risparmi 50€ di commissioni ma spendi 500€+ in commercialista. Non ha senso economico.

Conclusione: Quale Broker Scegliere nel 2026?

Dopo aver visto tutti i criteri, l’albero decisionale completo, le comparazioni… qual è la risposta definitiva?

Non esiste una risposta unica. Ma esiste la risposta giusta per te in base alla tua situazione specifica.

🎯 Riepilogo: Quale Broker per Te

- Under 30, residente Italia, PAC 100-500€/mese → Fineco (canone 0€, PAC gratis, regime amministrato, Credit Lombard futuro)

- 30+, PAC medio, semplicità digitale → Trade Republic (2% cash interest, regime amministrato, app moderna)

- Patrimonio >100k€, leva su titoli → Fineco (Credit Lombard unico in Italia)

- Nomade digitale/estero → Revolut / Trading 212 (dichiarativo ok fuori Italia)

- Trading speculativo CFD → ActivTrades / eToro

- Acquisti sporadici → Trading 212 (zero commissioni)

La cosa più importante? Non scegliere solo per risparmiare 2€ di commissioni. Pensa a lungo termine: dove sarai tra 10 anni? Cosa ti servirà dal tuo broker? Assistenza fisica o solo digitale? Servizi bancari integrati o solo investimenti?

Rispondi a queste domande onestamente, segui l’albero decisionale di questa guida, e troverai il broker perfetto per te. Non per il tuo amico, non per lo YouTuber X o l’influencer Y… ma per te e i tuoi obiettivi reali.

Buoni investimenti!

Devi essere loggato per leggere o inserire commenti. Accedi o Registrati.